"Plazos fijos blandos": Los bancos hunden la tasa a 20% y le pasan la factura al ahorrista

Los bancos comerciales recortaron con fuerza la tasa de interés que remuneran a los ahorristas por plazos fijos en pesos, hasta la zona de 20% para el caso de las entidades privadas con mayor volumen de depósitos.

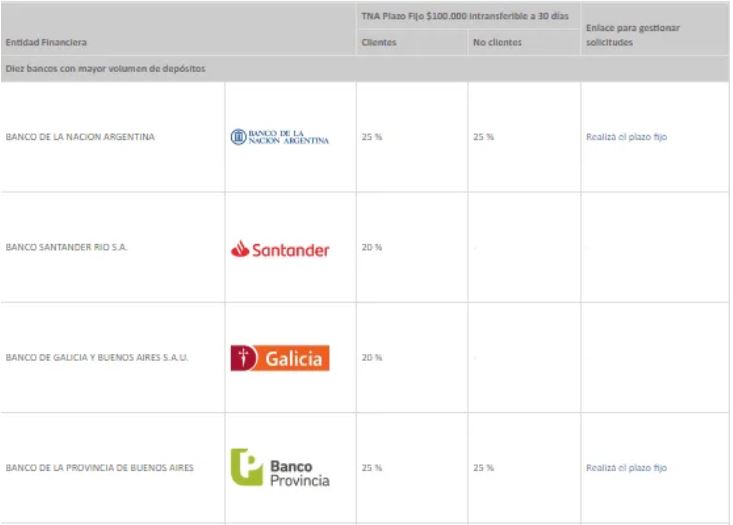

Banco Santander, Banco Galicia, Banco Francés BBVA y HSBC son las entidades, entre las de mayor volumen de depósitos, que remuneran la tasa nominal anual más baja (20%), de acuerdo con el relevamiento diario que realiza el Banco Central para plazos fijos on line en pesos a 30 días por $100.000.

Las dos entidades públicas más grandes, Banco Nación y Banco Provincia, pagan 25% nominal anual.

Esta tasa nominal anual de 20% se convierte en 21,94% al considerar la efectiva anual, 17 puntos por debajo de la inflación esperada para los próximos 12 meses por los analistas consultados por el Banco Central en el Relevamiento de Expectativas del Mercado ( REM) de marzo.

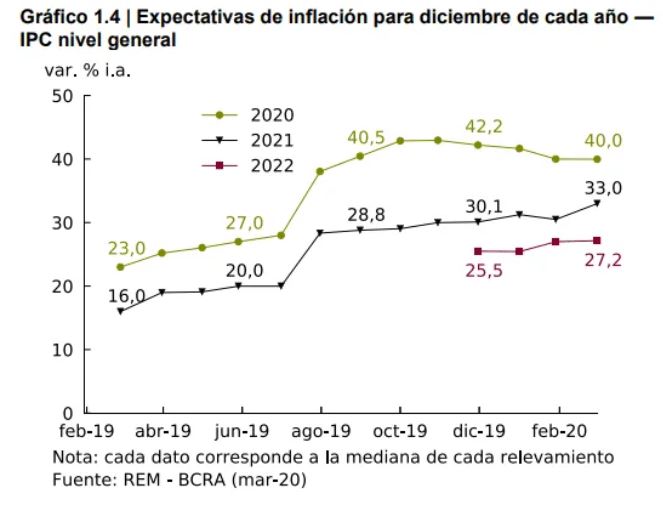

Calculan una inflación de 40% para 2020, de 33% para 2021 y de 27% para 2022.

Los ahorristas están en una situación de pérdida también contra el dólar oficial, que ha avanzado 8,6% en lo que va del año y barrió con los rendimientos de los plazos fijos en pesos. El dolar turista o dolar solidario (con impuesto del 30%) supera los 87 pesos, mientras el dolar blue hoy cotiza a 85 pesos y el dolar Bolsa lo hace cerca de 100 pesos, a 94,7.

El cepo estricto no deja dolarizar además las tenencias en pesos, con lo cual los ahorristas en moneda local están condenados a perder capital.

Los ahorristas quedan de este modo sumergidos en una tasa real negativa que ha crecido rápidamente con el tiempo, en un ámbito financiero en que el Banco Central había recortado la tasa de Leliq que hoy está en 38%.

Pero este constante castigo a los ahorristas en pesos no se relaciona hoy con la tasa de Leliq, que no ha mostrado variaciones significativas en las últimas semanas, en un contexto de devastadores efectos de la pandemia del coronavirus sobre la economía argentina. Analistas esperan caída del PBI de hasta 6% este año, derivado de la cuarentena obligatoria.

La preocupación de los ahorristas por la pérdida de su capital también es la del Banco Central, que volvió a nunciar en los últimos días la opción de un plazo fijo que le gana a la inflación.

La autoridad monetaria mencionó que los ahorristas tienen a disposición los Depósitos con opción de cancelación anticipada en UVA, una alternativa atractiva de instrumento financiero que tiene como objetivo brindar una opción de ahorro en moneda local, ajustable a la evolución de los precios y que los bancos deben ofrecer en forma obligatoria.

Esta herramienta está disponible desde febrero y ofrece, como mínimo, una tasa de interés que se ajustará según la fórmula UVA + 1% para las colocaciones en pesos a 90 días. Las entidades del sistema financiero están obligadas a ofrecer esta opción a través de canales presenciales y electrónicos.

El producto tiene la opción de cancelación a partir de los 30 días, con un rendimiento superior a la tasa de plazo fijo tradicional. La variable UVA (Unidades de Valor Adquisitivo) se actualiza por el Coeficiente de Estabilización de Referencia (CER) que replica la inflación minorista.

Para la constitución de los Depósitos con opción de cancelación anticipada en UVA, cada banco puede ofrecer una tasa mayor a la mínima establecida (UVA + 1%) para hacerlo competitivo.

La tasa de interés de salida anticipada queda fija al momento de realizar la contratación del plazo fijo.

Esta tasa se publica en la página web del BCRA en la sección Principales Variables y es equivalente a 70% de la tasa de LELIQ.

Fuente: Diario BAE